BRITANNIA

Equity Metrics

May 8, 2026

Britannia Industries Limited

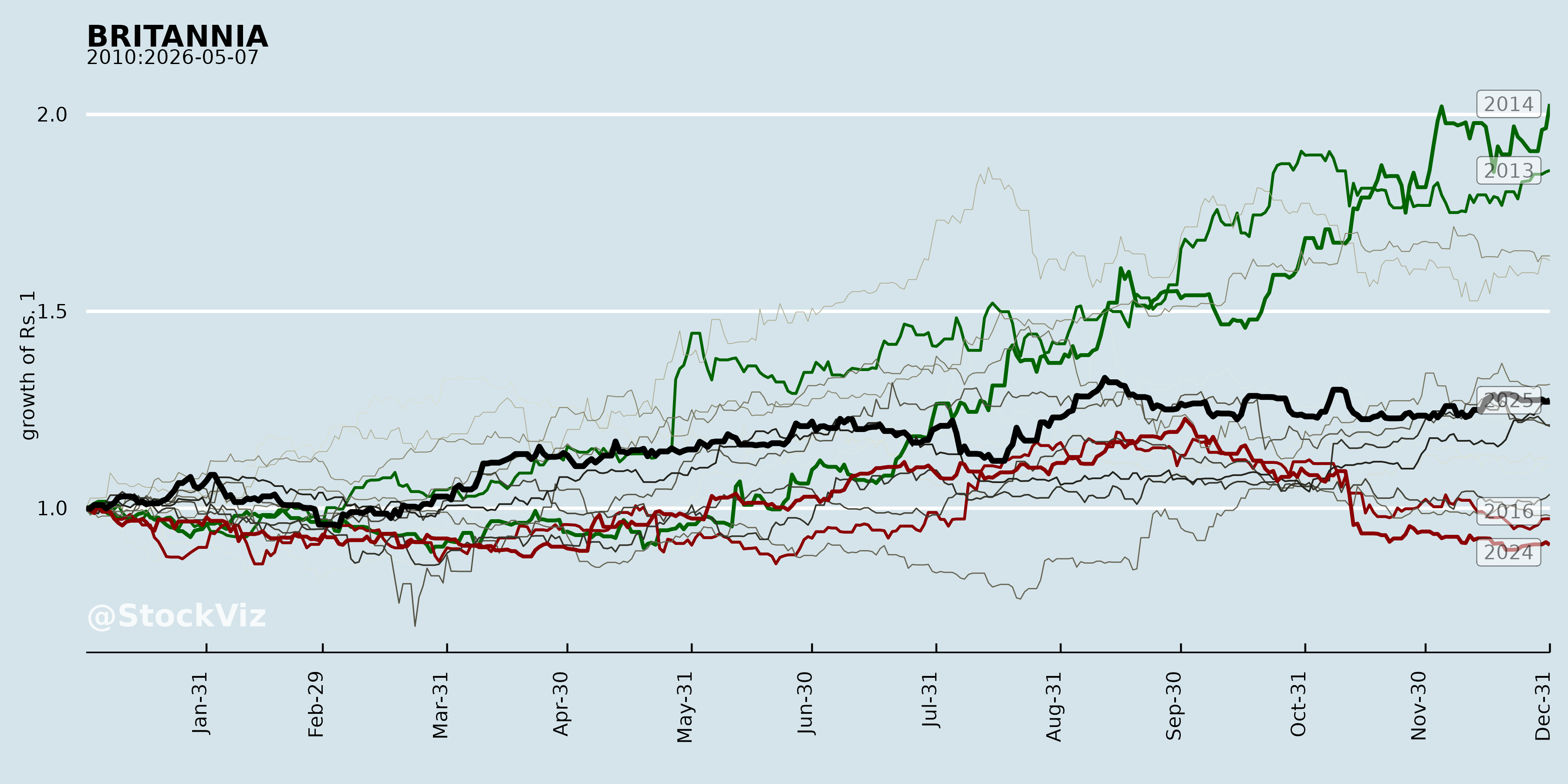

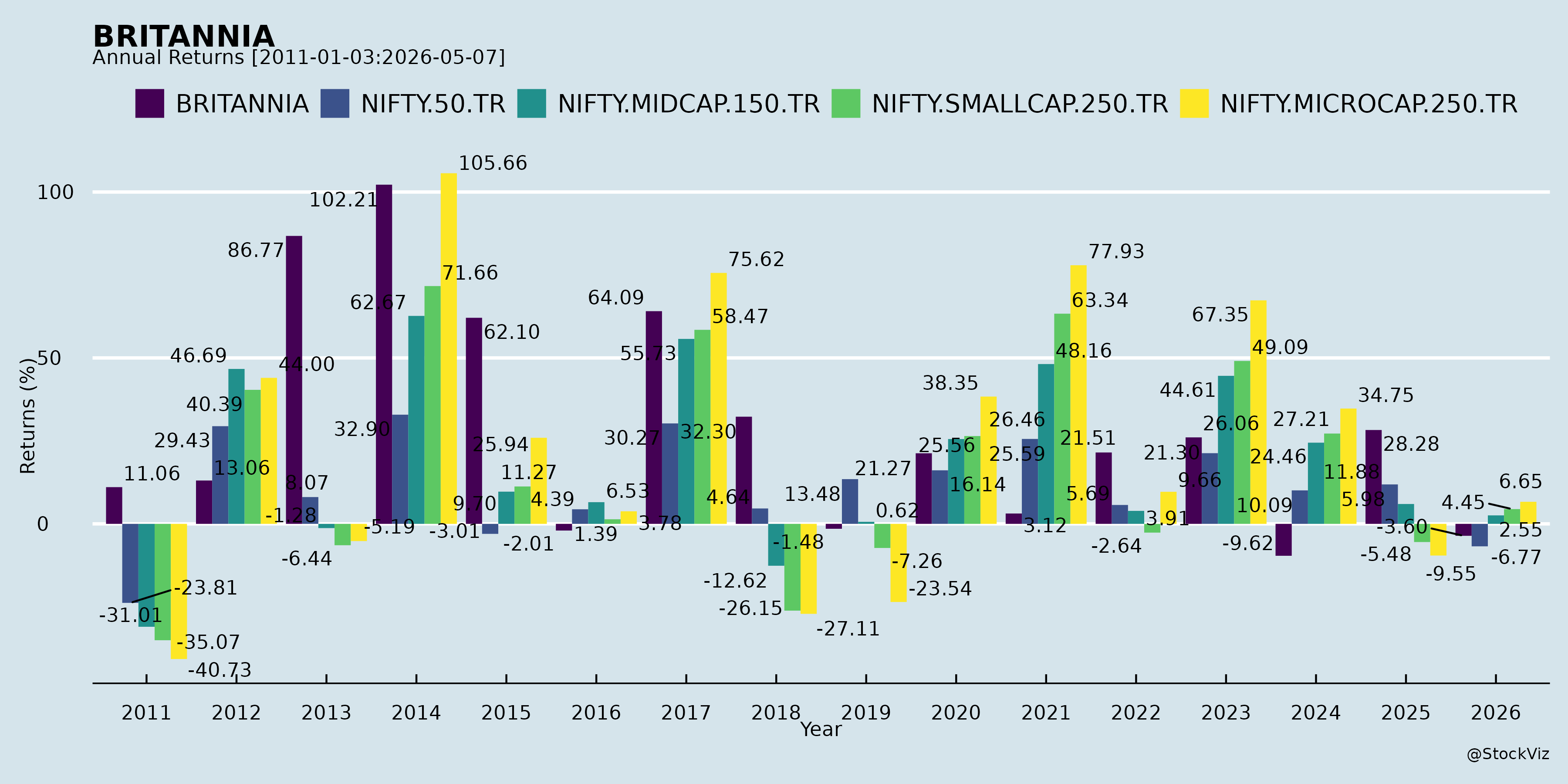

Annual Returns

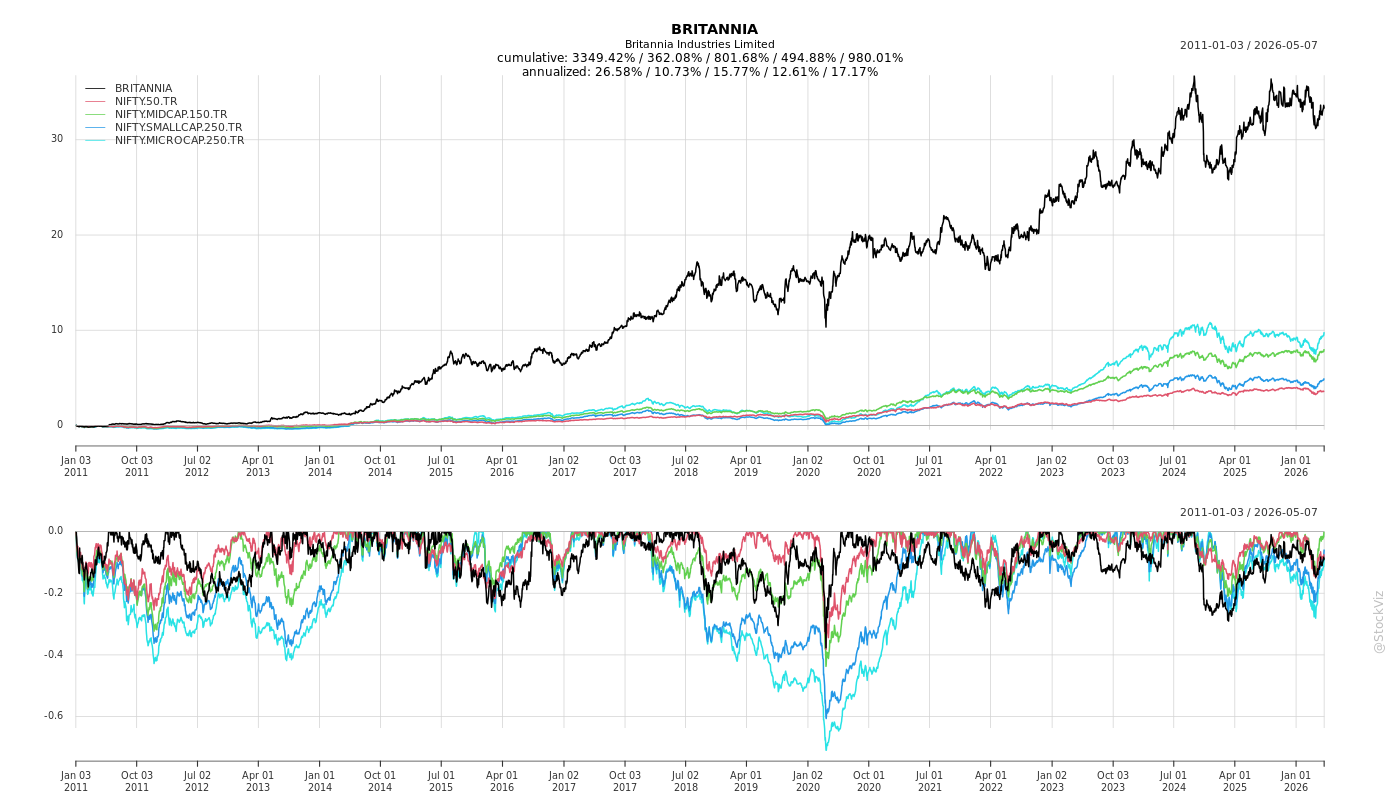

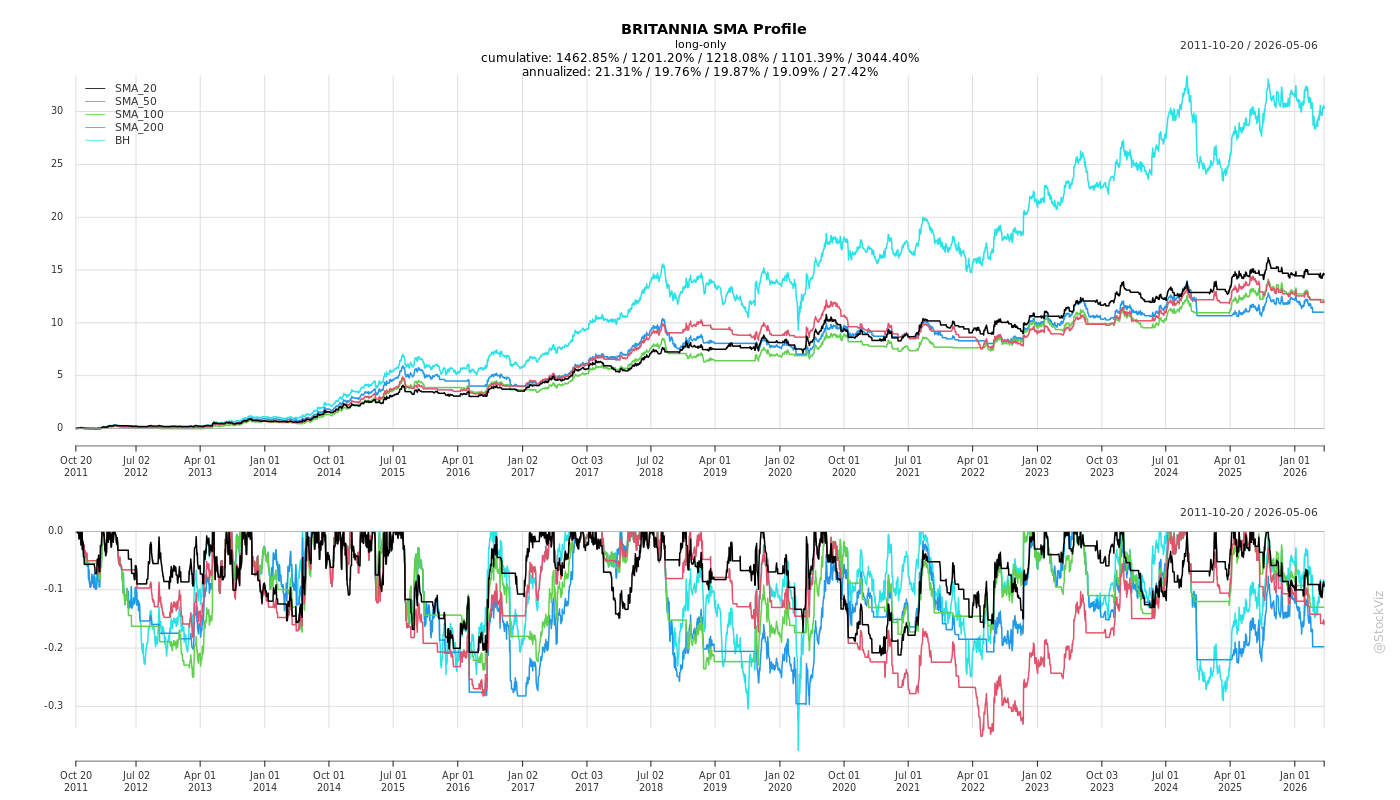

Cumulative Returns and Drawdowns

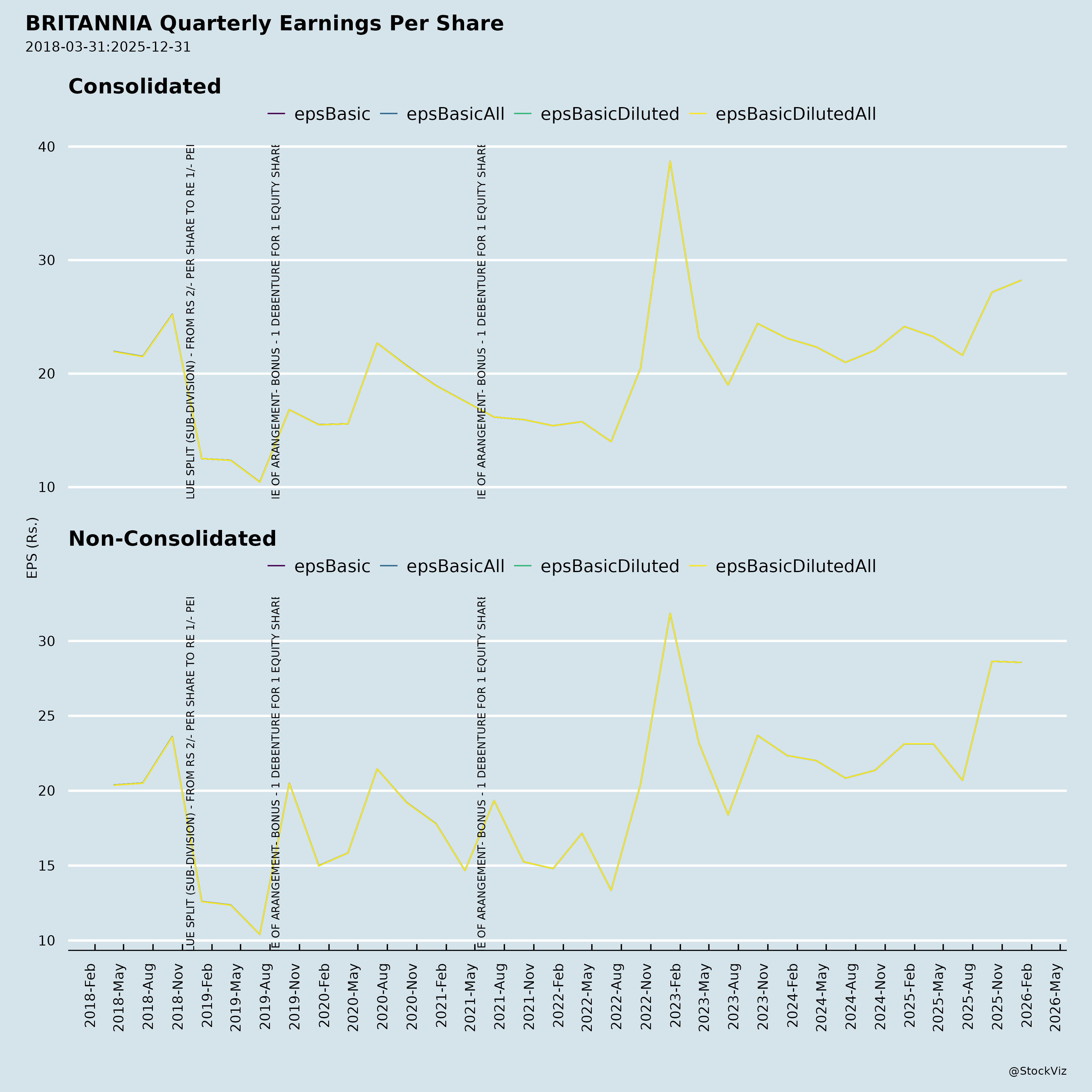

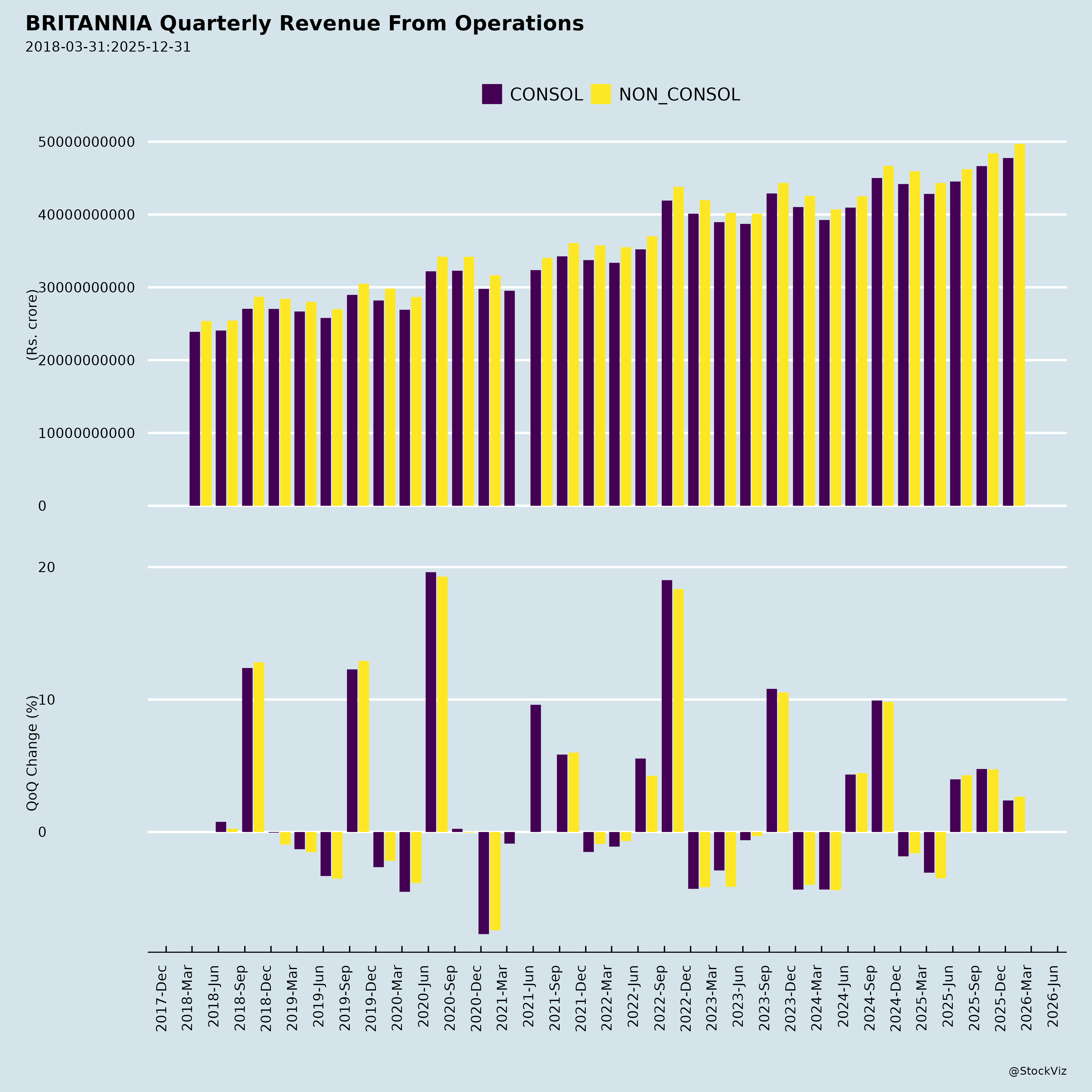

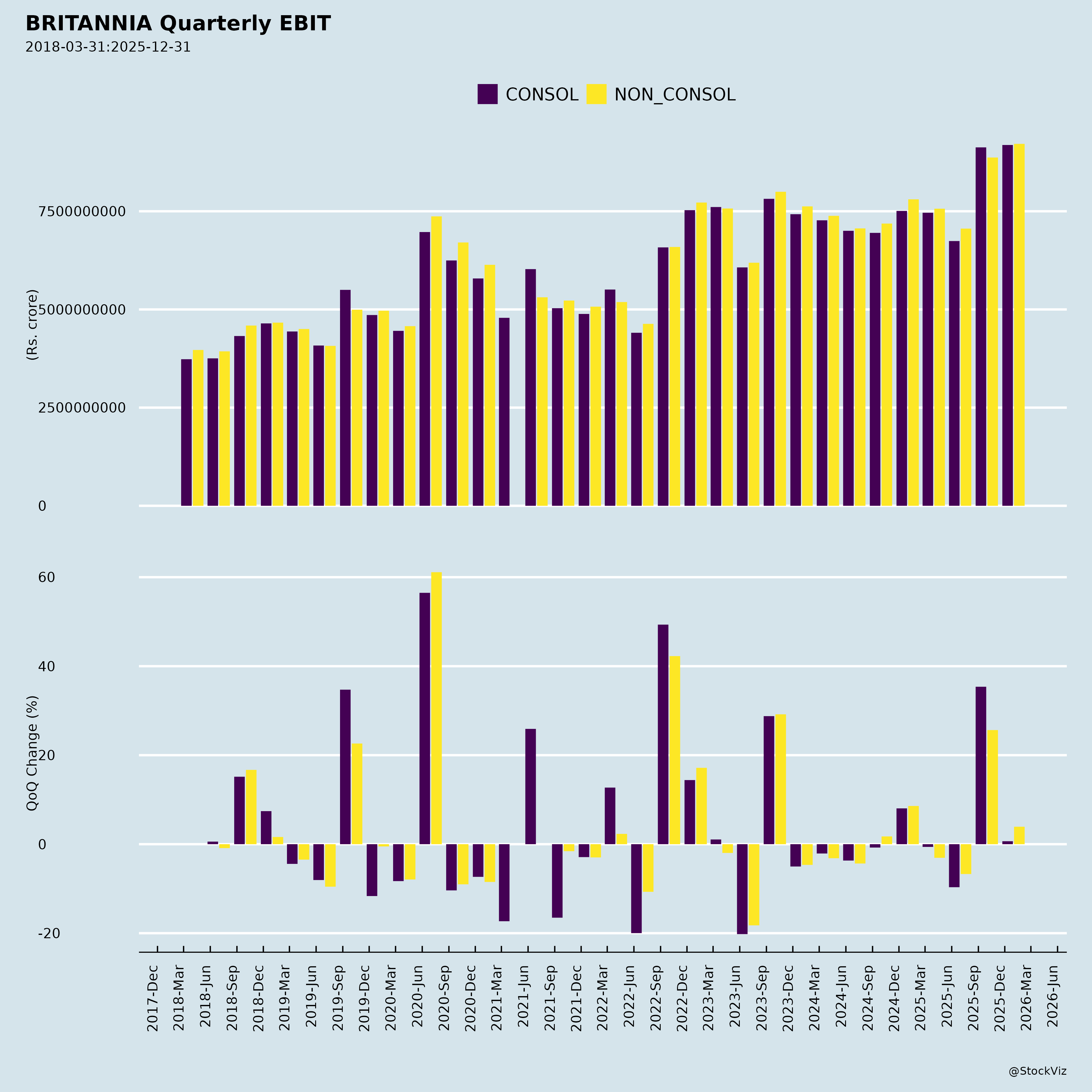

Fundamentals

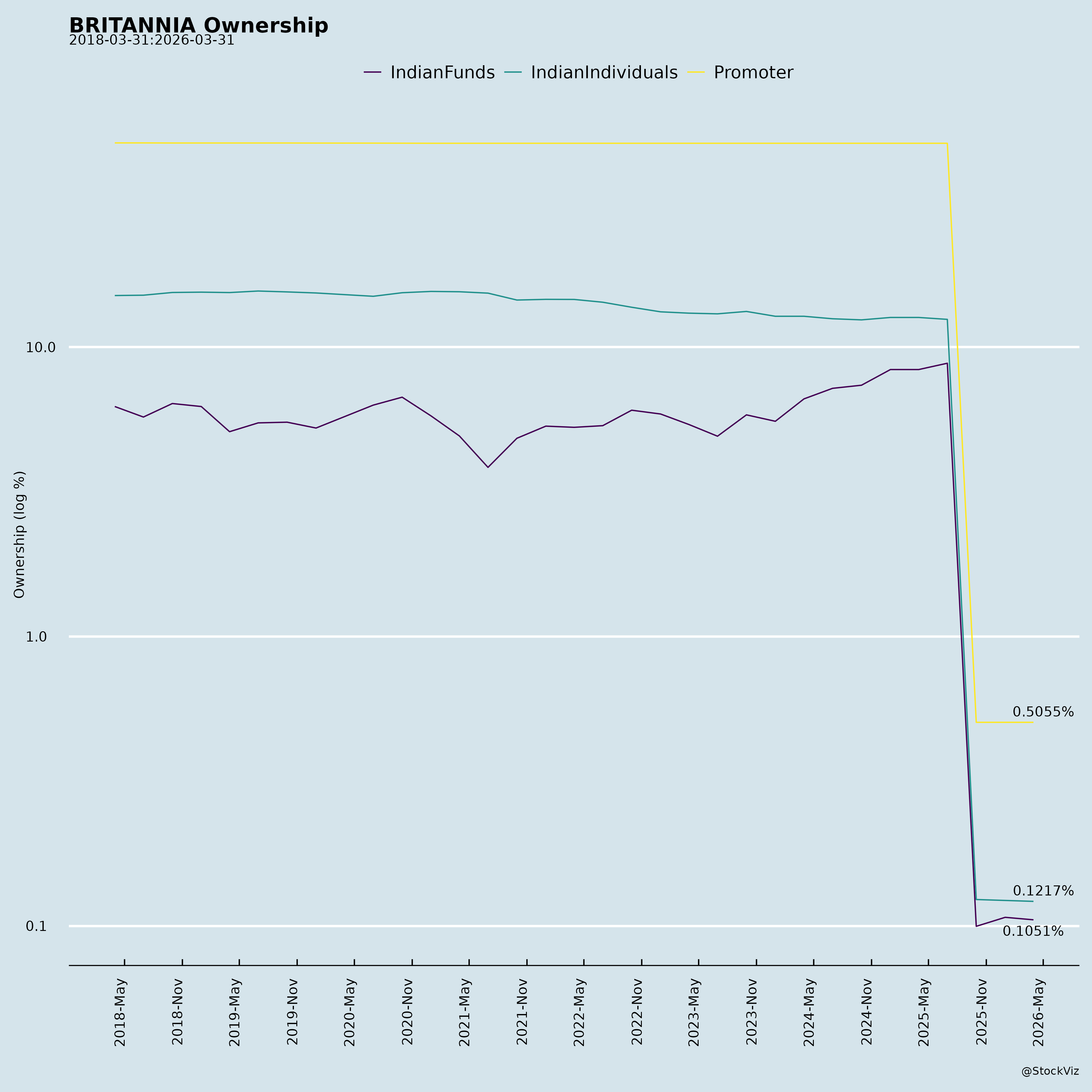

Ownership

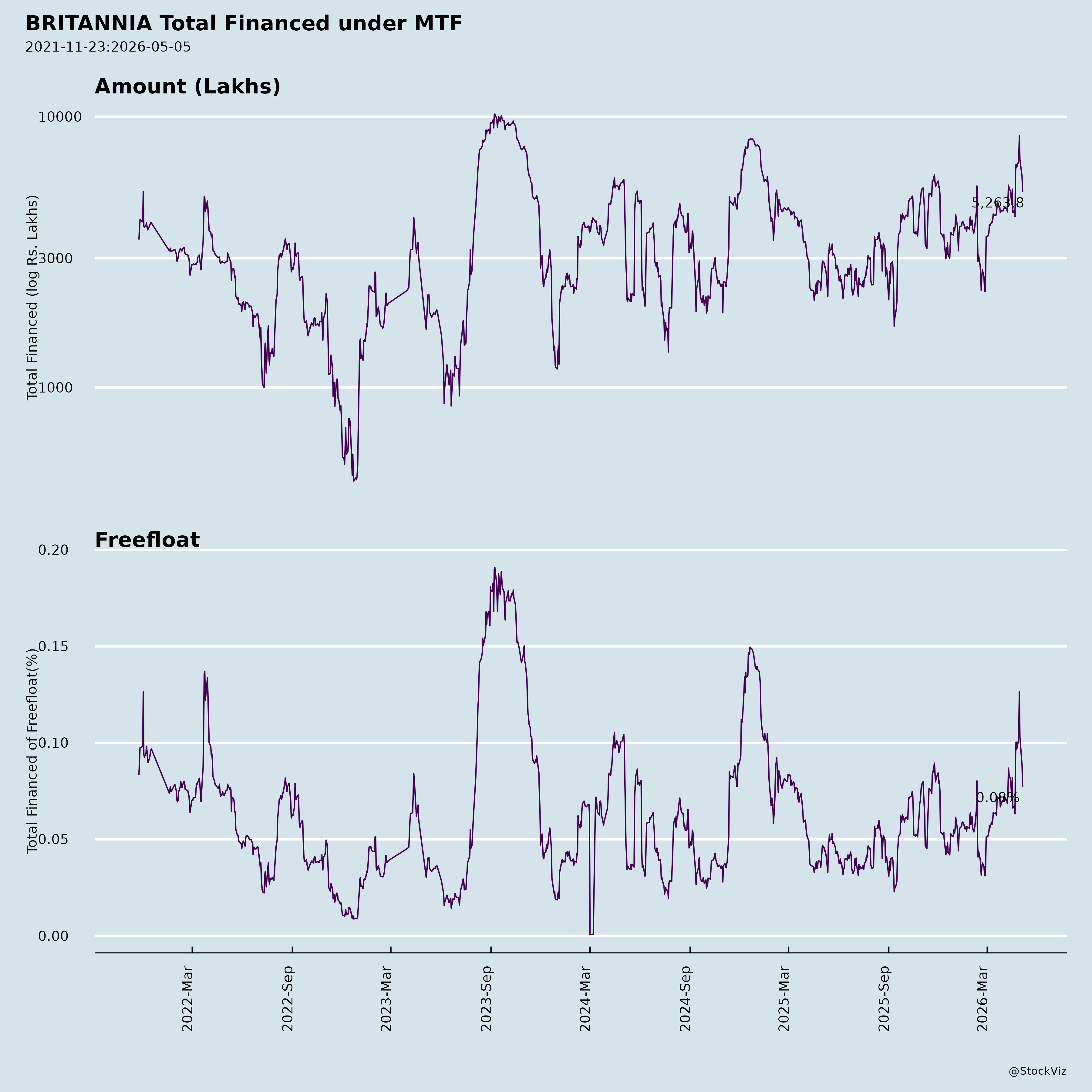

Margined

AI Summary

asof: 2025-12-03

Britannia Industries Limited (BRITANNIA) Analysis

Overall Performance (Q2/H1 FY26, ended Sep 2025): Revenue grew 4.1% YoY to ₹4,752 Cr (H1: ~6% YoY), impacted by 2-2.5% GST transition de-stocking. PAT margins expanded to 13.8% (+23.1% YoY), driven by cost efficiencies and stable commodities. Market share stable vs. organized peers; adjacencies (croissants, rusk, wafers) delivered high double-digit growth.

Tailwinds

- GST 2.0 Rationalization (85% portfolio at 5% GST from Sep 22): Boosts compliance/affordability, enabling grammage hikes (65% portfolio by Oct-end) and price competitiveness. Favors organized players; management expects share gains from unorganized/regional players (15-18% market).

- Stable Commodities: Flour +6% YoY, palm oil/sugar/cocoa mildly up; strategic hedging keeps costs range-bound.

- Margin Expansion: OP 18.3%, PBT 18.6%; cost savings and efficiencies sustain profitability.

- Strong Rural/Channel Momentum: Rural > urban growth; general trade most profitable. E-comm/quick-comm driving adjacencies.

- ESG Momentum: Renewable energy at 45% (+13%), water reduction, women workforce +1%; strong ratings (S&P Global 60, Golden Peacock Award).

- Leadership Transition: New CEO Rakshit Hargave (ex-Birla Opus, HUL/Nestle) joins Dec 2025; focus on innovation, regional competition, adjacencies, international expansion.

Headwinds

- GST Transition Disruptions: De-stocking delayed normalization; full benefits from mid-Nov.

- Regional/Local Competition: Price aggression eroding shares for nationals; some peers discounting in modern trade (Britannia desisting but monitoring).

- Dairy/Cake Softness: Below expectations due to modern trade competition and rain-impacted beverages; sequential cheese share gains but overall lag.

- Eastern India Stabilization: Distributor issues ~90% resolved but ongoing.

- Fiscal Incentives Risk: Lower GST may cut state refunds (3/5 states open to mitigation); quantum TBD.

Growth Prospects

- Double-Digit Revenue Target: Volume-led post-GST (9-10% base +6-7% from grammage/GST = 15%+ potential); Hindi belt/South acceleration, rural deepening.

- Regionalization & Innovation: State-specific products (e.g., jeera biscuits East, Marie variants North); core brand investments (Tiger relaunch, Pure Magic, NutriChoice millets, Golmaal campaigns).

- Adjacencies/International: High-teens growth in croissants/rusk/wafers/cake (brownie impulse); Africa/Kenya JV scaling; dairy efficiencies (Ranjangaon plant).

- Medium-Term Outlook: Top-line aggression via distribution (e-comm/modern trade), consumer campaigns; aim for category dominance/per capita uplift.

Key Risks

| Risk Category | Description | Mitigation |

|---|---|---|

| Competition | Pricing from regionals/unorganized (GST compliance gap narrows but persists); modern trade discounts. | Regional tailoring, scale efficiencies, brand strength. |

| Commodities/Margins | Inflation rebound; A&P/trade scheme investments may haircut margins (current levels “desired”). | Hedging, cost savings; fiscal incentive optimization. |

| Execution | GST inventory overhang; dairy turnaround; CEO transition (Varun Berry exit Nov 10). | Interim CEO (CFO); new leadership focus. |

| Macro | Rural slowdown (rains/agri income); demand softness in discretionary (cheese). | Rural direct model; affordability boost. |

| Regulatory | Fiscal incentive cuts; inverted duty impacts (priced in). | State negotiations, internal optimization. |

Investment Summary: Positive inflection from GST tailwinds positions Britannia for volume/share gains and double-digit growth. Strong profitability/ESG buffers risks, but monitor competition, dairy, and transition. Outlook: Bullish medium-term (H2 FY26 acceleration).

Copyright © 2023 SAS Data Analytics Pvt. Ltd. All rights reserved.